买卖房屋是人生大事,缴税也是很多人关心的问题,那你知道,其中的契税该如何计算呢?

一、征税的纳税义务人和征税对象

(一)契税的纳税义务人

指在中华人民共和国境内转移土地、房屋权属,承受产权的单位和个人。

(二)契税的征税对象

在境内发生土地使用权、房屋所有权权属转移的土地和房屋。具体征税范围包括:国有土地使用权的出让、土地使用权转让及房屋的买卖、赠与、交换。

那么问题来了:

1.我没有在公开市场上交易,只是因为债务人无力偿还欠款把房屋抵债给我取得的房子,是不是不用缴纳契税啦?

答:不可以,以房屋抵债或实物交换房屋,视同房屋买卖,由产权承受人按房屋现值缴纳契税。

2.房产作投资或入股,需要缴纳契税吗?

答:要。以房产作投资或入股,应按规定办理房屋产权交易和产权变更登记手续,视同房屋买卖,由产权承受方按市场公允价值缴纳契税。

同一投资主体内部所属企业之间土地、房屋权属的划转,包括母公司与其全资子公司之间,同一公司所属全资子公司之间,同一自然人与其设立的个人独资企业、一人有限公司之间土地、房屋权属的划转,免征契税。母公司以土地、房屋权属向其全资子公司增资,视同划转,免征契税。

3.我继承得到的房子,需要缴纳契税吗?

答:作为法定继承不征契税,但是非法定继承属于契税的征税范围。

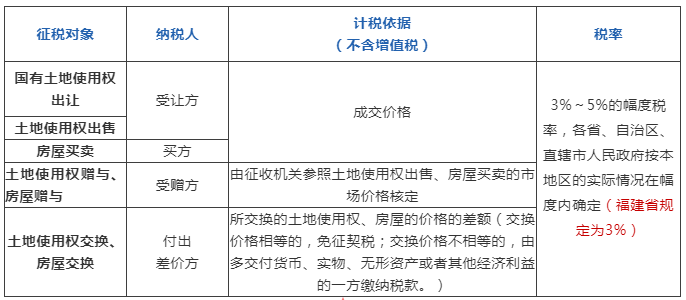

二、税率、计税依据和应纳税额的计算

总结一下:大多数情况是由承受方根据交易价格来计算,但是针对赠与情况征收机关参照市场价来核定;若是交换房屋且交换价格不相等的,由多交付货币、实物、无形资产或者其他经济利益的一方按差额缴纳!

友情提醒:

如果纳税人申报的成交价格明显低于市场价格并且无正当理由的,或者所交换土地使用权、房屋的价格差额明显不合理并且无正当理由的,税务机关将参照市场价格进行核定。

三、税收优惠:大家关心的购买住房的契税优惠政策来了!

1、城镇职工按规定第一次购买在国家规定标准面积以内的公有住房(含按政策经批准的集资房、房改房)免征契税,超过国家规定标准面积的部分,仍应按照规定缴纳契税。

2、个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税。

3、个人购买家庭唯一住房,面积为90平方米以上的,减按1.5%的税率征收契税。

4、个人购买家庭第二套改善性住房,面积为90平方米及以下的(不含北京、上海、广州、深圳的住房),减按1%的税率征收契税。

5、个人购买家庭第二套改善性住房,面积为90平方米以上的(不含北京、上海、广州、深圳的住房),减按2%的税率征收契税。

友情提醒:

此处家庭住房套次是指购房人在购买某套住房时,该套住房在这个购房时点所对应的在该购房人家庭(本人及其配偶、未成年子女)所拥有住房的具体套次。